我正在学习金融投资,因此我会先尝试阅读财务报告,以了解世界范围内正在发生的商业活动。

以下是了解一家公司的基础内容:

- 利润表(损益表):显示公司在特定期间的收入、费用和利润。需关注的关键指标包括:收入、毛利、营业利润、净利润。它有点像一段视频,显示公司在过去一段期间的经营活动。

- 资产负债表:在特定时间点提供公司资产、负债与权益的快照。它能提供公司财务健康状况及资金来源的洞见。它就像一张快照。

- 现金流量表:突出公司在一段期间内的现金流入与流出,聚焦于经营、投资与筹资活动。这里一个关键指标是自由现金流,表示公司在资本支出之后剩余的现金。

- 股东权益变动表:解释相较上一期间权益的变动情况。

利润表与现金流量表的区别

1. 利润表(损益表)

关注重点:

利润表展示公司在特定期间(例如一个季度或一年)的收入与费用,并最终计算净利润(盈亏)。它聚焦于权责发生制,即在收入实现时确认收入,在费用发生时确认费用,而不考虑实际现金何时收付。

- 关键指标:净利润

主要侧重点:聚焦一段期间内的盈利能力与财务表现。

- 包括内容:

- 收入(或销售额):销售商品或提供服务获得的收入。

- 销售成本(COGS):与所售商品或服务直接相关的成本。

- 营业费用:如研发、市场营销与行政管理等间接成本。

- 利息与税费:与融资与税务相关的其他费用。

示例: 假设某公司(公司 X)销售产品,并在其年度利润表中报告如下:

- 收入:$100,000

- 销售成本(COGS):$40,000

- 营业费用:$30,000

- 利息费用:$5,000

- 税费:$5,000

净利润的计算如下:

\[ \text{Net Income} = \text{Revenue} - \text{COGS} - \text{Operating Expenses} - \text{Interest} - \text{Taxes} \]\[ \text{Net Income} = 100,000 - 40,000 - 30,000 - 5,000 - 5,000 = 20,000 \]因此,根据其利润表,该公司全年实现利润 $20,000。该利润已赚取,但可能尚未以现金形式收付。

2. 现金流量表

关注重点:

现金流量表展示在特定期间内的实际现金流入与流出。它反映公司的流动性——公司持有多少现金以支付账单、进行投资与运营。现金流量表将现金流分为三类:

- 经营活动:由公司核心业务产生或使用的现金(类似净利润,但会调整非现金项目)。

- 投资活动:购买或出售资产(如不动产、设备或投资)所产生的现金。

- 筹资活动:与借款、发行或回购股票、支付股息相关的现金收付。

关键指标:现金流(尤其是自由现金流,即资本支出后的剩余现金)。

主要侧重点:展示流动性与现金可用性,指出公司是否有足够现金维持运营与增长。

- 包括内容:

- 经营活动现金流:对净利润进行调整,包括折旧、营运资金变动与非现金费用等。

- 投资活动现金流:用于购买或出售长期资产(如不动产、设备或投资)的现金。

- 筹资活动现金流:发行债务或权益所获现金,或用于支付股息与偿还债务的现金。

示例: 仍以公司 X 为例,假设其现金流量表如下:

- 净利润(来自利润表):$20,000

- 折旧(非现金费用):$5,000

- 应收账款增加(尚未收到现金):-$3,000

- 资本支出(购买不动产、厂房或设备):-$10,000

- 新发行债务(借款获得现金):$8,000

现金流的计算如下:

经营活动现金流:

\[ \text{Net Income} + \text{Depreciation} - \text{Increase in Accounts Receivable} = 20,000 + 5,000 - 3,000 = 22,000 \]投资活动现金流:

\[ \text{Capital Expenditures} = -10,000 \text{ (outflow of cash for buying assets)} \]筹资活动现金流:

\[ \text{Issuing New Debt} = 8,000 \text{ (inflow of cash from borrowing)} \]

那么,本期的净现金流为:

\[ \text{Net Cash Flow} = 22,000 + (-10,000) + 8,000 = 20,000 \]因此,本期公司现金增加了 $20,000,尽管其净利润也是 $20,000。

一个简单例子来展示差异:

设想公司出售一件产品获得 $1,000 的收入,并在利润表中确认该收入。然而,客户稍后才付款,因此这 $1,000 并不会立刻变为银行中的现金。

利润表:公司记录 $1,000 的收入以及相关的 $500 销售成本(COGS),从而显示本次交易的净利润为 $500。

现金流量表:但尚未收到现金,因此经营活动现金流会为负(由于应收账款增加)。公司也可能为设备支出现金或偿还债务,这也会影响现金流。

这说明净利润(来自利润表)与实际现金流(来自现金流量表)可能相当不同,尤其当公司存在如赊销或折旧等非现金活动时。

结论:

- 利润表:显示公司基于确认的收入与费用所实现的盈利或亏损,即使现金尚未收付。

- 现金流量表:显示公司实际产生或支出的现金,无论这些收入或费用是否已以现金实现。

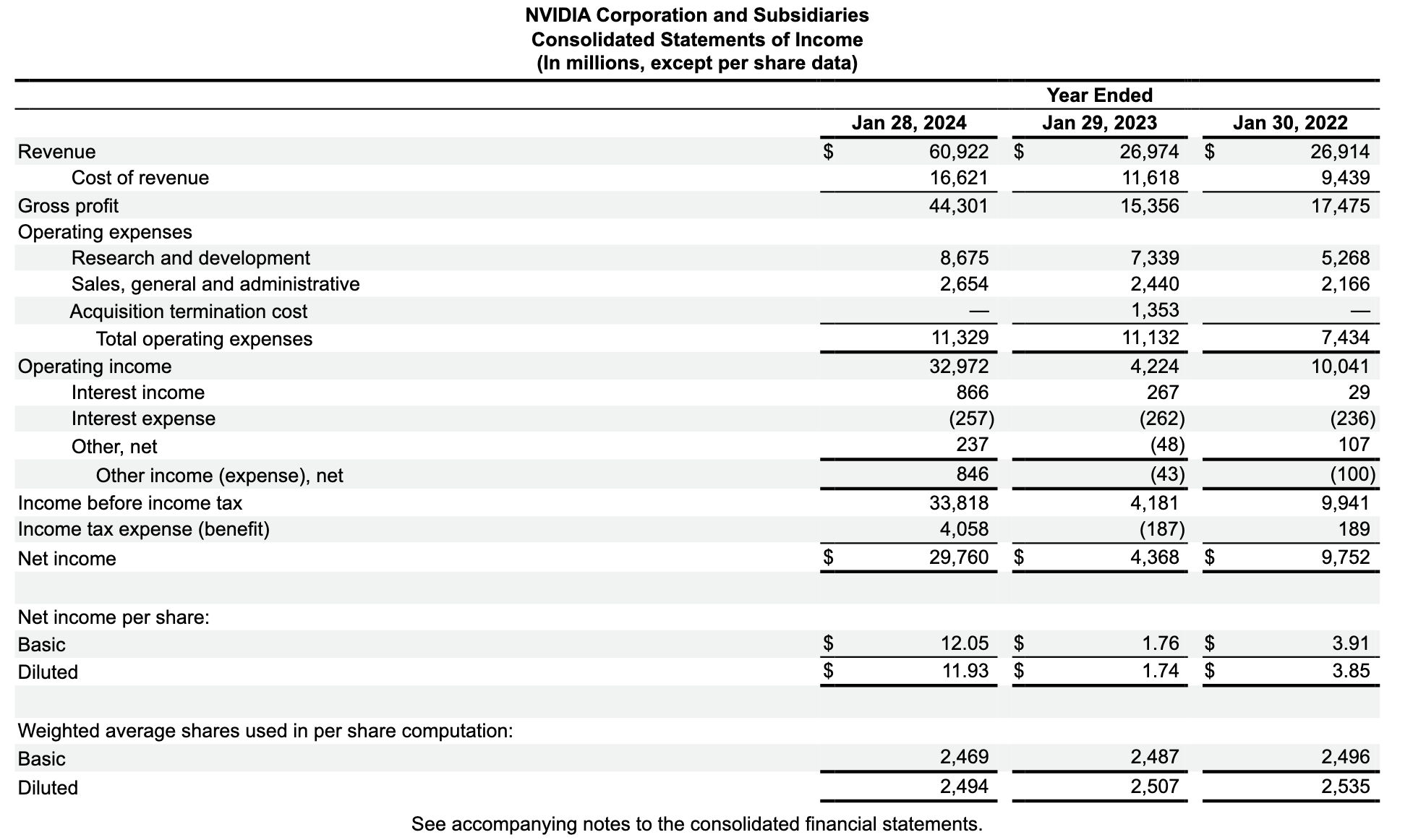

案例研究:NVIDIA

利润表

收入

- 来自公司核心业务(销售产品或提供服务)的总收入。它是顶线指标,是理解公司表现的起点。

营业成本

- 生产或交付所售产品或服务的直接成本。这是计算毛利的基础,反映生产效率。

毛利

- 公式:收入 - 营业成本

- 表示公司在覆盖直接成本后获得的利润,是衡量公司高效生产或交付服务的重要指标。

营业费用

- 运营公司但不直接与生产挂钩的成本,包括:

- 研究与开发(R&D):用于创新、开发新产品或改进现有产品的成本。

- 销售、一般及行政(SG&A):与公司运营相关的费用,如市场营销、销售与行政人员薪酬。

营业费用总额

- 公司发生的所有运营成本之和,反映维持日常运营所需的费用水平。

营业利润

- 公式:毛利 - 营业费用总额

- 亦称为经营利润或EBIT(息税前利润),反映公司核心业务在计入利息与税费前产生的利润。

其他收入(费用),净额

- 包括非经营性项目,如:

- 利息收入:来自投资或现金储备的收益。

- 利息费用:借入资金的成本。

- 非核心业务的其他杂项损益。

税前利润

- 公式:营业利润 + 其他收入(费用),净额

- 这是公司在各项业务(经营与非经营)合计后的税前总收益。

所得税费用

- 公司基于应纳税所得额需支付的税款,直接影响最终利润。

净利润

- 公式:税前利润 - 所得税费用

- 公司在计入所有费用(含税)后的最终利润(或亏损),常被称为底线,是评估公司整体盈利能力的关键指标。

每股收益(EPS——基本与摊薄)

- 基本每股收益(Basic EPS):归属于每一已发行在外普通股的净利润。

- 摊薄每股收益(Diluted EPS):考虑可转换证券(如期权)可能增加流通股后的影响。

- 重要性:每股收益是基于每股层面的盈利能力指标,备受投资者关注。

加权平均在外流通股数

- 报告期内的平均流通股数,用于计算每股收益。它确保每股收益反映公司的实际股本结构。

总结

- 收入体现公司创造销售的能力。

- 毛利与营业利润反映运营效率。

- 净利润表明整体盈利能力,是评估财务健康的关键。

- **每股收益(EPS)**将净利润与股东关联,提供每股层面的盈利能力衡量。

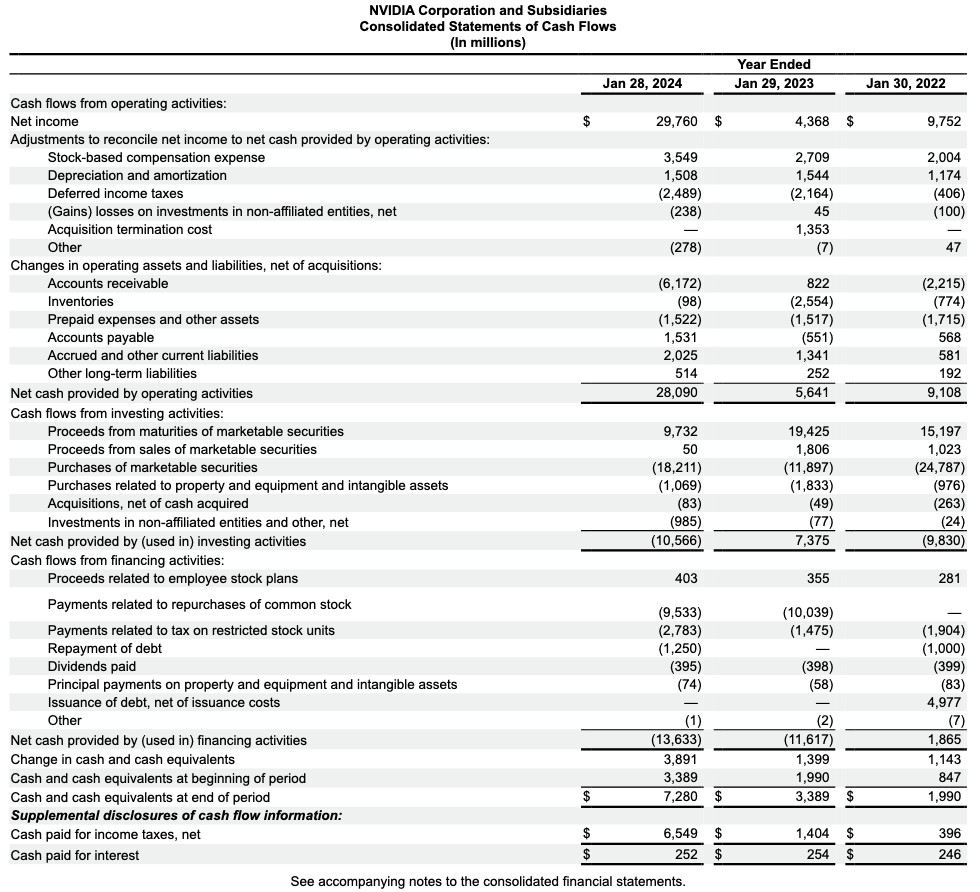

现金流量表

1. 经营活动产生的现金流量

本部分显示公司核心业务运营所产生或使用的现金。它以净利润(来自利润表)为起点,并对非现金项目及营运资金变动进行调整。

净利润:

- 公司在利润表中的盈亏。由于基于权责发生制,它包含非现金项目(如折旧),在此需进行调整。

将净利润调节为经营活动产生的现金流量净额的调整项目:

- 为剔除非现金项目与计入营运资金变动,对净利润进行调整。常见调整包括:

- 基于股票的薪酬费用:与员工股票奖励相关的非现金费用。

- 折旧与摊销:将有形与无形资产成本在使用年限中分摊的非现金费用。

- 递延所得税:利润表与实际现金纳税之间差异的调整。

- 投资的损益:来自对其他实体投资的非现金损益。

- 并购终止成本:一次性成本,因不涉及现金在此进行调整。

- 为剔除非现金项目与计入营运资金变动,对净利润进行调整。常见调整包括:

经营性资产和负债的变动:

- 反映营运资金(如应收账款、存货、应付账款)的现金流影响:

- 应收账款:客户欠款增加会减少现金流。

- 存货:存货增加会占用现金;减少则释放现金。

- 应付账款:增加意味着延迟付款,有助于现金流。

- 其他负债:其他短期负债的变动也会影响现金流。

- 反映营运资金(如应收账款、存货、应付账款)的现金流影响:

经营活动产生的现金流量净额:

- 调整后公司日常经营产生(或使用)的现金总额。

2. 投资活动产生的现金流量

本部分显示因投资活动(通常与买卖资产相关)所产生或使用的现金。

可出售证券到期或出售所得款项:

- 来自出售债券或短期证券等投资的现金流入。

购买可出售证券:

- 用于购入股票或债券等投资的现金流出。

与不动产及设备相关的购买(资本支出,CapEx):

- 投入于长期资产(如建筑、机械或设备)的现金。较高的资本支出可能表明公司在扩张,但短期会减少现金。

收购(扣除所获现金后的净额):

- 收购其他公司或业务所支付的现金(扣除被收购方所持现金)。

投资活动产生的(使用的)现金流量净额:

- 投资活动对现金的总影响。负数意味着投资支出大于回收。

3. 筹资活动产生的现金流量

本部分显示与公司融资相关的现金流入与流出,包括借款、偿债、发行股票或支付股息。

员工股票计划相关所得款项:

- 员工通过公司股票计划购股带来的现金流入。

回购普通股:

- 公司回购自身股票所支出的现金,通常用于回馈股东。

已支付股息:

- 作为对股东投资的回报支付的现金。

偿还债务:

- 用于归还借入资金的现金。

与不动产及设备相关的本金支付:

- 以不动产或设备作担保的债务本金偿付。

筹资活动产生的(使用的)现金流量净额:

- 筹资活动对公司现金的净影响。正数表示现金流入(如发行债务),负数表示现金流出(如偿债或支付股息)。

4. 现金及现金等价物的变动

- 公式:

\[ \text{Net Change in Cash} = \text{Net Cash from Operating Activities} + \text{Net Cash from Investing Activities} + \text{Net Cash from Financing Activities} \] - 显示公司在报告期内现金头寸的变化。

5. 期初与期末的现金及现金等价物

- 期初:公司在财政年度开始时的现金头寸。

- 期末:公司在财政年度结束时的现金头寸。

- 公式:

\[ \text{Ending Cash} = \text{Beginning Cash} + \text{Net Change in Cash} \]

6. 附加披露

- 用于支付所得税与利息的现金:

- 展示与现金相关的补充信息,说明期间实际用于支付税款与利息的现金,不受利润表确认的影响。

总结

- 经营活动:显示公司核心业务产生现金的能力。经营现金流为正对于维持业务至关重要。

- 投资活动:反映公司增长与资产管理策略。大量支出可能意味着扩张,但持续为负也可能暗示过度投资。

- 筹资活动:展示公司如何向投资者与债权人筹集或回馈资金。大额流出可能表示股东回报(如股息),而流入可能表示借款或发行股票以支持运营。

- 现金净变动:总结现金可用性的变化,直接影响公司履行短期义务的能力。

关于股东权益变动表与资产负债表,我们将留到后续文章。让我们看看半导体设计行业的更多示例:Intel 与 AMD。

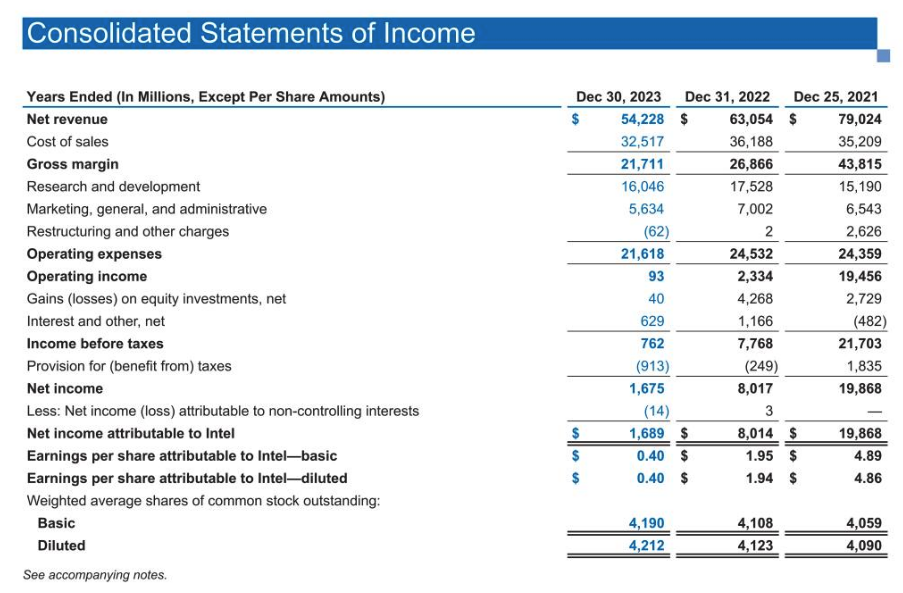

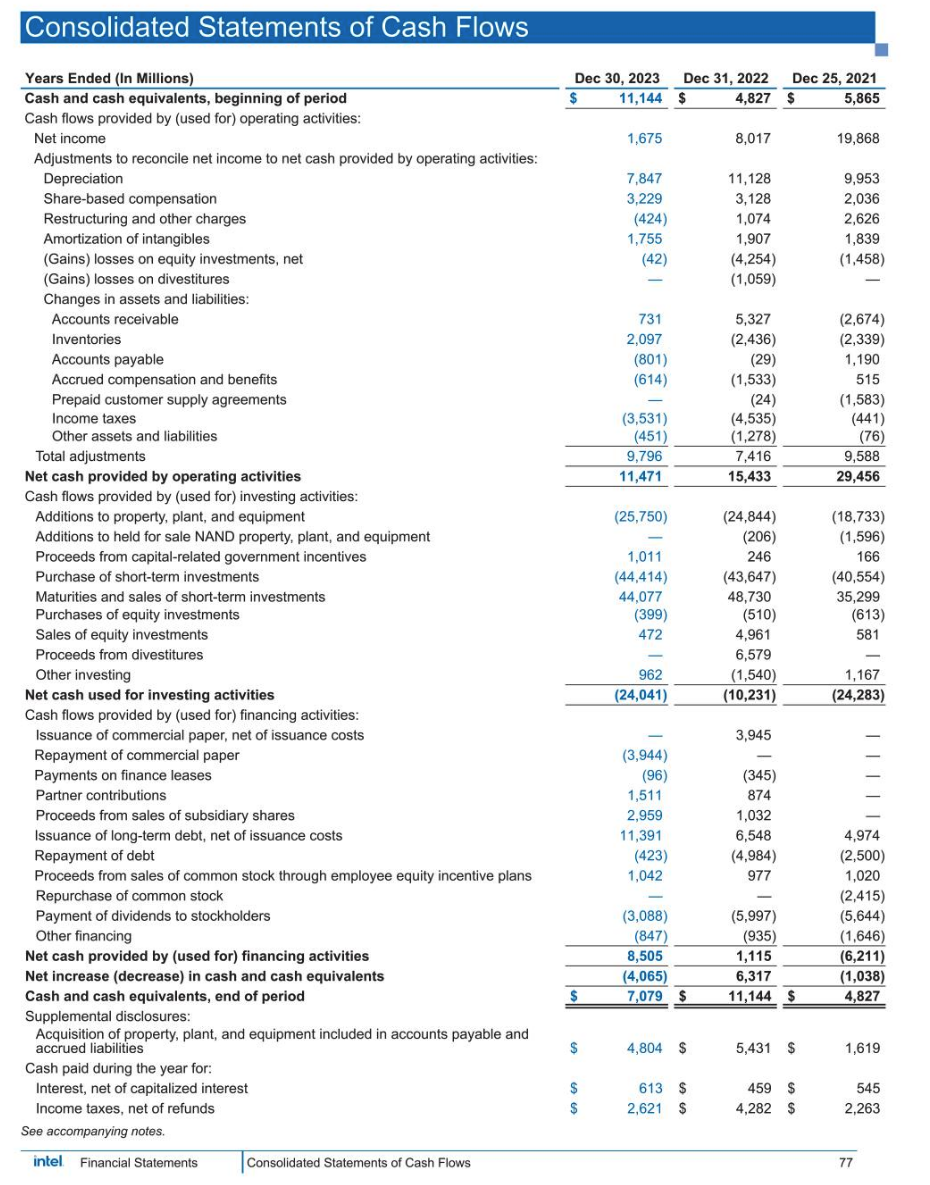

案例研究:Intel

利润表

现金流量表

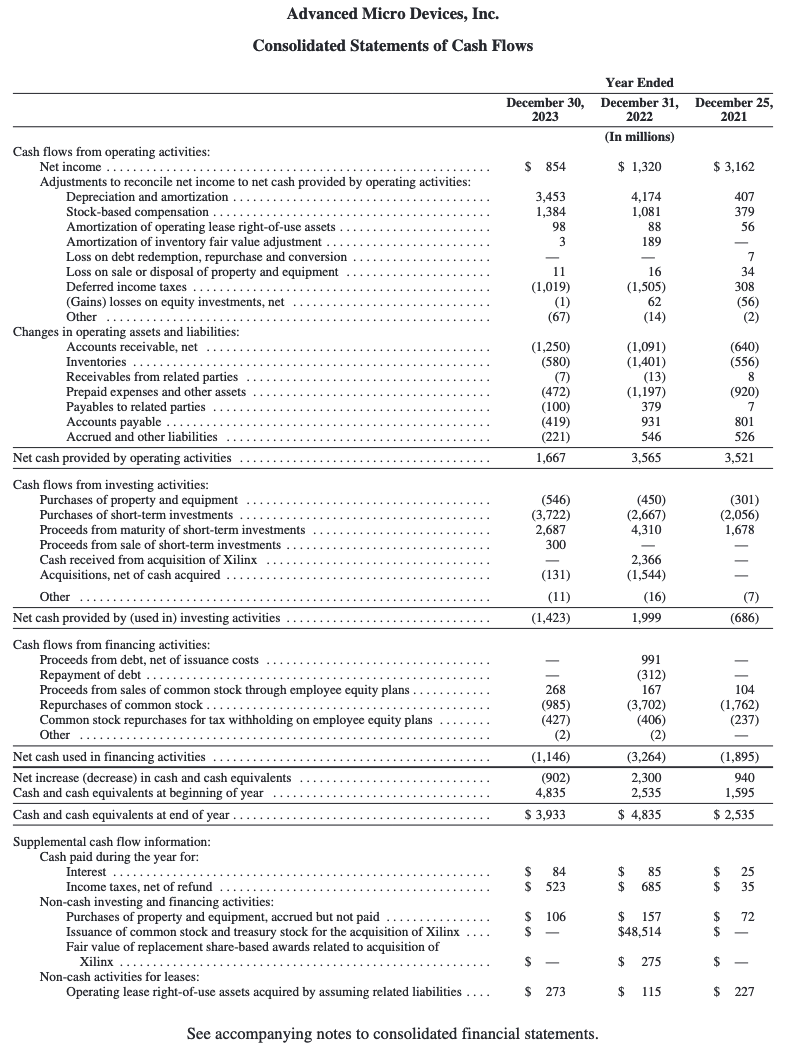

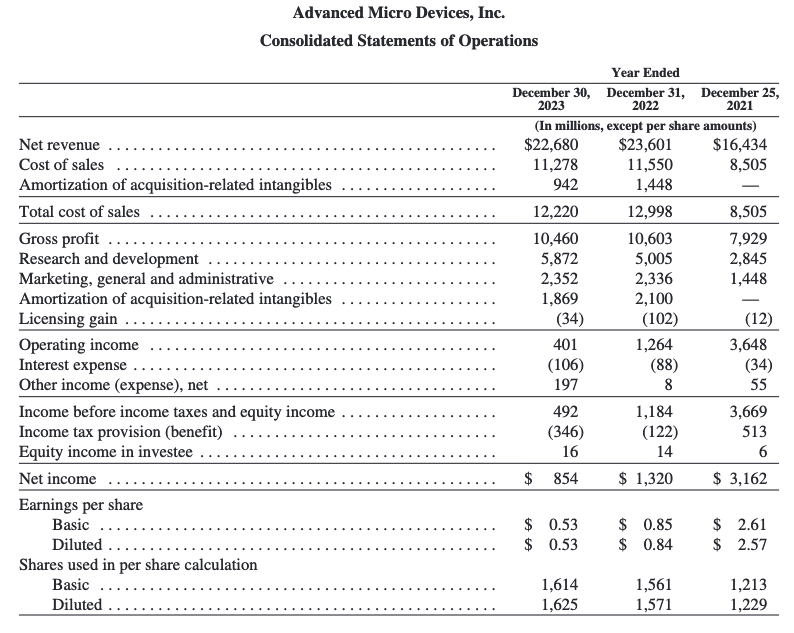

案例研究:AMD

利润表

现金流量表